干货!2022年中国洗发护发行业有突出贡献的公司分析——拉芳家化:打造国内第一梯队品牌

时间: 2024-06-01 01:07:39 | 作者: 印刷耗材

(原标题:干货!2022年中国洗发护发行业有突出贡献的公司分析——拉芳家化:打造国内第一梯队品牌)

洗发护发行业主要上市公司:目前国内洗发护发行业的上市企业主要有霸王集团、拉芳家化(603630)和拉芳家化(600315)等;

洗发护发行业中,拉芳家化在行业内有着较为显著的优势地位,业务生产线丰富,营收规模较大,公司研发实力和品牌力都有一定的影响力,霸王虽然多年来一直深耕洗发护发领域,但是营收规模和近年来的业绩表现相较于其他本土厂商来说略有些平淡。

拉芳家化在2001年正式成立,2004年第一个产业园区投产,2008年聚集一众明星代言人推出全新的氨基营养洗发露,2017年A股上市后开始进一步打造品牌知名度,目前冠名赞助了多个高质量电视节目,品牌效应和品牌力有明显的提升。

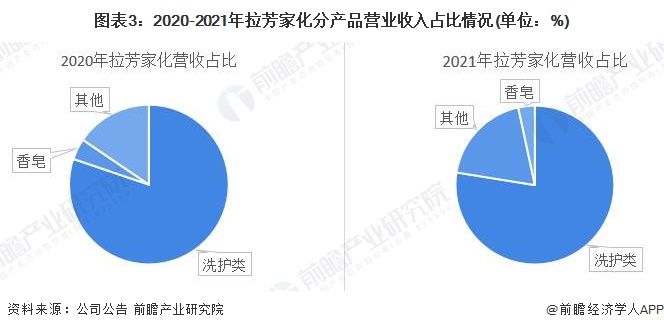

2020-2021年,拉芳家化均以洗护类业务为核心。2020和2021年,拉芳家化的洗护类业务的营业收入占比均超过75%,香皂的营业收入占比在5%左右。拉芳家化近年来正在洗发护发品牌上花费中资金打造品牌效应,提升知名度,预计未来几年洗护类业务依旧会成为企业的核心。

2021年,拉芳家化的洗护类业务中,护发素、沐浴露和洗发露的产量相比来说较高,均超过100万件的产量规模,从产量增长的角度来看,护发素是企业2021年唯一加大生产的产品,从某些特定的程度上能够准确的看出洗发护发行业中,护发素的商品市场正在慢慢地扩大。

从产能上来看,根据拉芳家化2021年年报中提供的数据分析来看,企业产能线中,洗护类的产能相对最为充足,达到了36843吨,其产能利用率达到117.41%,香皂的产能为6000吨,但是产能利用率相较于洗护类产品较小。

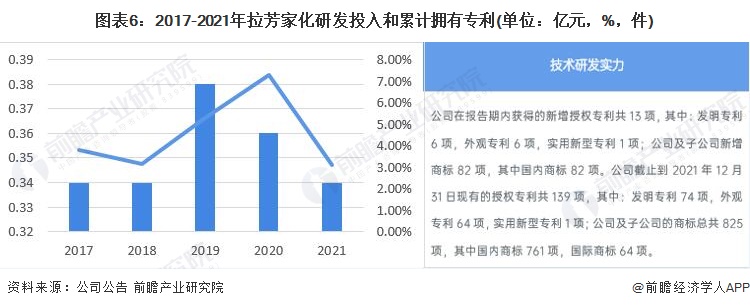

2017-2021年,拉芳家化的研发投入金额总体呈现波动状态,2021年,拉芳家化的研发投入金额为0.34亿元,占据营业收入占比为3.12%,相较于往年有所下滑。截至2021年末,公司新增授权专利共13项,其中:发明专利6项,外观专利6项,实用新型专利1项;公司及子公司新增商标82项,其中国内商标82项。公司截止到2021年12月31日现有的授权专利共139项,其中:发明专利74项,外观专利64项,实用新型专利1项;公司及子公司的商标总共825项,其中国内商标761项,国际商标64项。

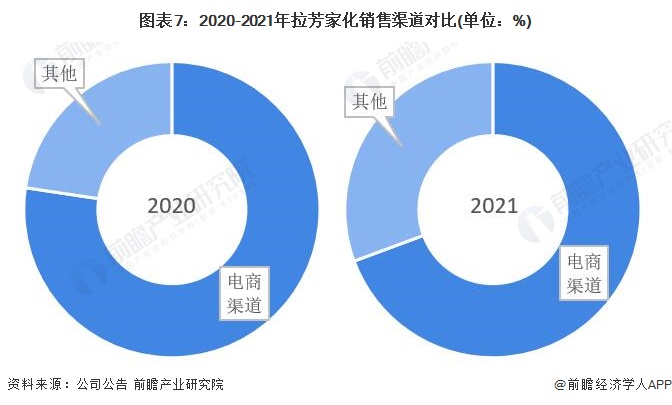

2020-2021年,拉芳家化的销售经营渠道以线下为主,但是电商线年,拉芳家化的电商渠道销售营业收入占比为30.65 %,比2020年提升接近10个百分点。根据拉芳家化相关公告,企业在线上大力布局,包括冠名优质电视节目、新媒体领域扩大宣传等,都为线上销售渠道的增长提供了不小的动力。

从2016-2022年以来拉芳家化在的投资布局来看,业务面除了涵盖婴儿护理、个人护理等方面外,还有电商零售服务企业、数据分析和运营商解决方案提供商等企业,这也与企业电商零售额占比提升提供了新动力,能够准确的看出企业未来的零售业态已经逐步从线下传统零售转而布局到线上和新零售形态。

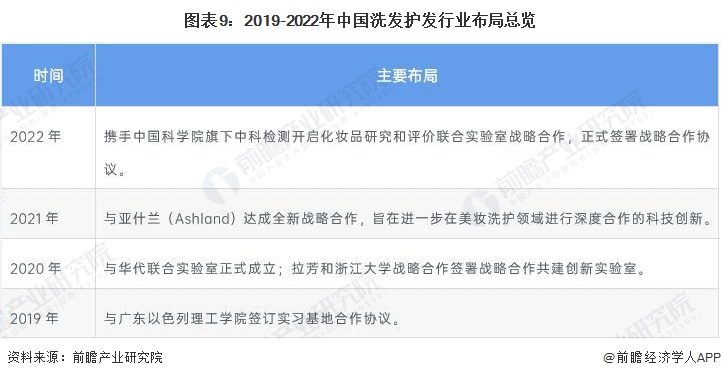

想要逐步改变国外龙头垄断本土市场占有率的局面,提升自身产品技术实力加上不断地营销投入是目前中国本土企业的主要方式,从中国本土主要企业拉芳近年来的战略布局上能够准确的看出,中国目前有一些市场占有率优势、具备相对来说比较强竞争力的企业在这两方面都在全力布局,能够准确的看出,目前这也是中国本土企业提升国际竞争力的必经之路,在国际市场上获得一席之地,首先要在技术方法和营销手段加大布局:

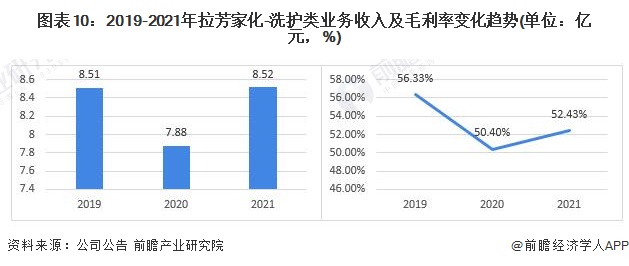

从洗发护发业务的经营情况去看,2019-2021年,拉芳家化的洗发护发业务收入呈现波动增长的态势,由8.51亿元增至8.52亿元,其中2021年洗护类营收同比增长达到10%。在毛利率方面,2019-2020年,拉芳家化的毛利率呈现下滑态势,由56.33%下滑至52.43%,依据公司公报的信息来看,主要是由于近两年来企业业务进入快速扩张阶段,前期成本投入较大导致毛利率数据下滑。

证券之星估值分析提示拉芳家化盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

TEL:

TEL: